【先端設備等導入計画】新規導入設備の固定資産税が3年間にわたり大幅軽減に!

みなさん、こんにちは。「アイデア光る事業法務エキスパート」行政書士の中牟田です。

6月6日に「生産性向上特別措置法」が施行されました。

この法律は、中小企業の労働生産性が伸び悩んでいる状況を改善するため、中小企業の設備投資を後押しする目的でつくられたものです。

中小企業が新しい設備投資に関する「先端設備等導入計画」を作成し、市区町村へ申請し認定を受けることで、新規に取得した設備に係る固定資産税の課税標準が3年間にわたりゼロ~1/2の間(市町村が定める割合)で軽減されます。

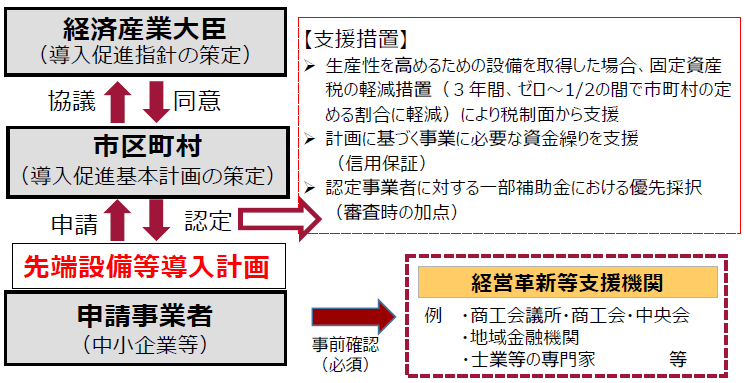

この新規取得設備に関する税制優遇を受けるためには、事業所のある市区町村が、「生産性特別措置法」に基づいた「導入促進基本計画」を策定し、経済産業大臣の同意を得ている必要があります。

「導入促進基本計画」を策定し大臣の同意を得た市区町村に所在している中小企業者が、設備の固定資産税の優遇措置を受けることができます。

現在、全国の市区町村で「導入促進基本計画」の策定作業が進められていますが、既に一部の市ではスタートしています。

固定資産税の課税標準を3年間ゼロとしている市もあり、新規に導入する設備の価格によっては、かなりの節税効果が得られるのではないでしょうか。

固定資産税の軽減以外にも、以下のような支援を受けることができます。

〇「先端設備等導入計画」に基づく事業について、民間金融機関からの融資を受ける際の信用保証枠の拡大

〇公的補助金(ものづくり補助金、小規模事業者持続化補助金等)の優先採択(審査時の加点)

設備投資を計画されている事業者の方、「生産性特別措置法」に基づく税制の優遇について、地元自治体や地元の商工会議所・商工会に問い合わせられることをおすすめします。

<制度利用のポイント>

【1】「導入促進基本計画」を策定し国を同意を受けた市区町村に所在している中小企業者が対象。

【2】中小企業者が自社の「先端設備等導入計画」を作成し、認定の経営革新等支援機関(地元の商工会議所・商工会・金融機関等)に予め計画の確認を受けて、市町村に申請する。

【3】市町村から認定を受けた場合、「先端設備等導入計画」を実行するための支援措置(固定資産税の優遇等)を受けることができる。

<制度の概要>