補助金獲得実績(2023年11月27日現在)

■獲得補助金総額:5億3,189万円

■採択数:87件(総申請数127件)

■採択率:68.5%

| 補助金名称 | 採択数(申請数) | 採択率 | 獲得補助金額 |

| ものづくり補助金 | 23(42) | 54.8% | 2億844万円 |

| 小規模事業者持続化補助金 | 42(49) | 85.7% | 3,249万円 |

| 事業再構築補助金 | 12(25) | 48% | 2億180万円 |

| その他補助金・助成金 | 10(11) | 90.9% | 1億1,116万円 |

【補助金獲得実績内訳】

| 補助金名称 | 採択数(申請数) | 獲得補助金額 |

| 平成29年度補正・小規模事業者持続化補助金 | 9(10) | 450万円 |

| 平成30年度補正・ものづくり補助金(1次) | 4(9) | 2,174万円 |

| 平成30年度補正・小規模事業者持続化補助金 | 8(8) | 450万円 |

| 2019年銀行系ベンチャー助成金 | 1(1) | 500万円 |

| 平成31年度東京都創業助成 | 1(1) | 300万円 |

| 第5回東京都革新的事業展開設備投資支援 | 1(1) | 2,680万円 |

| 平成30年度補正・ものづくり補助金(2次) | 1(4) | 1,000万円 |

| 平成30年度2次補正・小規模事業者持続化補助金<千葉県災害対策型> | 2(2) | 100万円 |

| 令和元年度・小規模事業者持続化補助金<台風19号型> | 3(3) | 300万円 |

| 令和元年度補正・ものづくり補助金<一般型>1次締切分 | 0(1) | 0万円 |

| 令和2年度小規模事業者持続化補助金 <一般型>第1回受付締切分 | 1 (1) | 50万円 |

| 令和2年度小規模事業者持続化補助金<コロナ特別対応型>第1回受付締切分 | 1(1) | 100万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型>2次締切分 | 4(5) | 3,750万円 |

| 令和2年度小規模事業者持続化補助金<コロナ特別対応型>第2回受付締切分 | 4(5) | 400万円 |

| 令和2年度小規模事業者持続化補助金<一般型>第2回受付締切分 | 3(4) | 150万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型>3次締切分 | 2(3) | 1,990万円 |

| 令和2年度小規模事業者持続化補助金<コロナ特別対応型>第3回受付締切分 | 2(3) | 200万円 |

| 東京都非対面型サービス導入支援 | 2(3) | 300万円 |

| 令和2年度小規模事業者持続化補助金<コロナ特別対応型>第4回受付締切分 | 3(4) | 349万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型>4次締切分 | 3(9) | 3,050万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型>5次締切分 | 1(1) | 630万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型>6次締切分 | 3(3) | 3,000万円 |

| 東京都テレワーク定着促進助成金 | 1(1) | 148万円 |

| 令和2年度小規模事業者持続化補助金 <一般型>第5回受付締切分 | 1(1) | 100万円 |

| 令和2年度小規模事業者持続化補助金 <低感染リスク型ビジネス枠>第2回受付締切分 | 3(5) | 300万円 |

| 事業再構築補助金 第2回公募 | 2(4) | 3,825万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型、特別枠>7次締切分 | 1(2) | 1,000万円 |

| 事業再構築補助金 第3回公募 | 1(4) | 2,442万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<一般型、特別枠>9次締切分 | 1(1) | 1,000万円 |

| 事業再構築補助金 第5回公募 | 3(6) | 4,600万円 |

| 埼玉県 社会問題解決型新技術・新製品開発支援補助金 | 1(1) | 300万円 |

| 事業再構築補助金 第6回公募 | 1(3) | 1,666万円 |

| 第3回東京都躍進的事業推進のための設備投資支援事業 | 1(1) | 3,972万円 |

| 事業再構築補助金 第7回公募 | 2(4) | 3,696万円 |

| 令和元年度・令和二年度補正・ものづくり補助金<デジタル枠>12次締切分 | 2(2) | 2,000万円 |

| 千葉県脱炭素化緊急対策事業補助金 | 1(1) | 916万円 |

| 事業再構築補助金 第8回公募 | 1(2) | 1,951万円 |

| ものづくり補助金<デジタル枠>14次締切分 | 1(2) | 1,250万円 |

| 明日にチャレンジ中小企業基盤強化事業助成金 | 1(1) | 2,000万円 |

| 小規模事業者持続化補助金<一般型> 第13回 | 1(1) | 100万円 |

| 計 | 87(127) | 5億3,189万円 |

「計画書の作り込み」が補助金獲得の決め手

補助金を申請するためには、さまざまな書類を提出しなければなりません。提出書類の中でも最も重要となるのが経営や補助金を利用する事業に関する計画書です。

申請のための要件が比較的シンプルで、使い勝手の良い補助金として小規模事業者の方に人気の「小規模事業者持続化補助金」では、経営計画書と補助事業計画書の出来がポイントとなります。

補助金の書類審査をクリアするためには“わかりやすく、説得力のある計画書”にまとめなければなりません。

そのためには、裏付けとなるデータや数字なども加えてアピール力を高める工夫が必要であり、慣れていないとかなり面倒な作業となります。

<小規模事業者持続化補助金申請書のまとめ方のポイント>

- 現状課題から事業計画への理由付けが明確であること

- 顧客のニーズ、自社の経営状況や強みがしっかり説明されていること

- 経営計画書および補助事業計画書それぞれの項目が論理的につながっていること

- 根拠となるデータ(数字、情報)が入っている

「計画書の作り込み」が重要だと言われても、経営者の方も日々事業に専念されているため忙しく、経営計画や事業計画を書類に落とし込んでいく時間を確保することは現実にはなかなか難しいのではないでしょうか。

説得力のある計画書づくりは、コピーライター出身の当事務所にお任せください

コピーライターは、広告等を通じて商品やブランドを売り込む文章作成のプロフェショナルです。

当事務所は、コピーライターの経験とノウハウを活かし、アピール力のある計画書作成をサポートいたします。

補助金コンサルティングについては、こちらからお問い合わせください。

補助金早わかりガイド

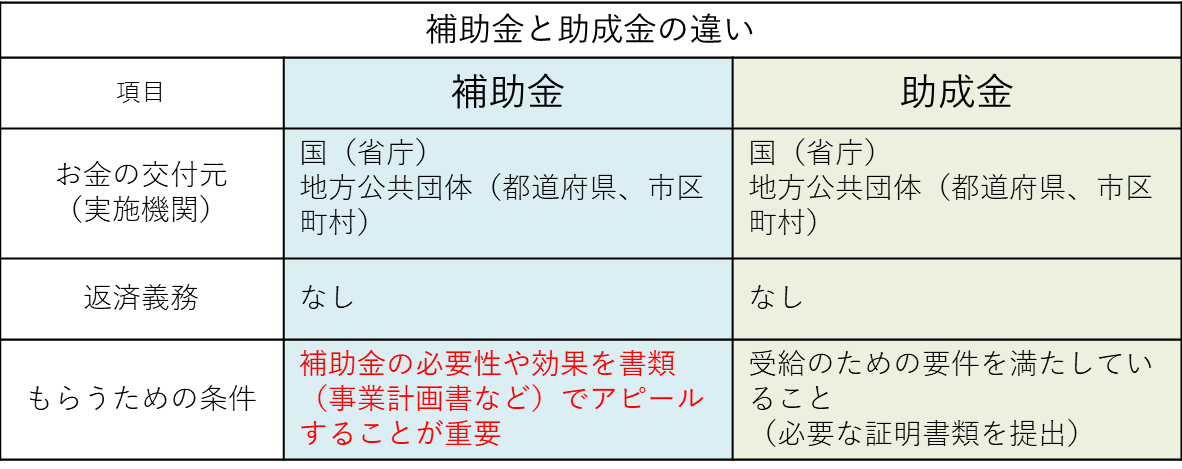

■補助金と助成金の違い

「補助金」と「助成金」は、まずどちらも国や地方公共団体(都道府県、市区町村)から支給(交付)されるお金で、原則返済する義務はありません。支給してもらうためには申請が必要で審査が行われます。

(※国や地方公共団体が補助金を支給することを「補助金を交付する」といいます。)

「助成金」は必要な条件(要件)を満たせばお金がもらえる可能性が高いです。厚生労働省が所管しているさまざまな助成金は、要件を満たした上で所定の様式に従って申請を行うことで原則交付されます。

これに対して「補助金」は予算規模や採択件数があらかじめ決まっているものが多く、申請をしても必ずしも補助金がもらえるわけではありません。

補助金の場合、一般的に公募期間が設けられていて、この期間内に所定を書類を揃えて申請しなければなりません。また、ほとんどの補助金において、補助金を交付するかどうかの書類審査が行われます。

つまり、なぜ補助金を必要とするのか、提出する書類においてその妥当性や必要性をアピールすることができないと、申請しても採択されず補助金はもらえないということになってしまいます。

したがって、補助金を獲得できるかどうかは申請書類、特に経営や事業について計画書の内容、まとめ方で決まってしまうと言えます。

■名称に注意

「補助金」と「助成金」の基本的な違いについて述べましたが、実はこの二つの言葉は厳密に使い分けられてはいません。

例えば、千葉県(千葉県産業振興センター)が所管する「ちば中小企業元気づくり基金」による各種の補助制度は、内容的には補助金と考えられるものの、名称は助成金となっています。

助成金となっているので所定の要件さえ満たせば交付が受けられると判断してしまうと、実は審査によってふるいにかけられる制度だった、ということにもなりかねません。

実施機関によって名称の使い方が異なる場合がありますので、公表される募集要項の中身を確認し理解したうえで活用することが大切です。

補助金コンサルティングについては、こちらからお問い合わせください。

■補助金は後払い(清算払い)方式

補助金は原則後払い(清算払い)となっています。この点が金融機関からの融資との一番違いで、補助金では申請が採択されたからといって先にお金がもらえるわけではありません。

たとえば、ある補助金制度において

補助率:助成対象経費の3分の2以内(上限額:200万円)

となっていたとします。

この場合、自社で300万円かかる事業を実施する予定で補助金を申請し、審査を通り無事採択されたとします。

しかし、200万円(300万円×3分の2)が補助金として先に給付されるわけではありません。

この場合、まず自社で300万円の資金を用意しておかなければなりません。

そして、申請した事業を行った後に報告書や支払い証明書などの必要書類を提出し、その書類チェックを経て補助対象と認められた経費の3分の2以内のお金がもらえる、という段取りになります。

補助金は原則後払い(清算払い)です。先にもらえるものと勘違いしないように注意しましょう。

したがって、補助金対象の事業を行おうとする場合には、補助金申請が採択されるかどうかにかかわらず、必要な資金を準備しておく必要があります。

■補助対象経費が決まっている

補助金がそれぞれ目的や趣旨が決められていて、その目的・趣旨に応じた補助対象の経費項目があらかじめて決められています。どのような用途に支出しても良いというわけでありません。

事業を実施した際にかかった経費の領収書や証拠書類は検査され、対象外と判断された経費については補助を受けられません(その分のお金をもらうことができません)。

補助金の公募要項でどのような経費が補助対象とされているか確認しておくことが大切です。

■事業期間に注意

もうひとつ注意が必要なのが「事業期間」(補助事業の実施期間)です。

たとえば、公募要項に補助金の事業期間が次のように定められていたとします。

事業期間:補助金交付決定日 ~ 平成XX年3月31日

この場合、申請に必要な作業をすべて行い補助金交付決定の通知を受け取ってから会社の事業をスタートし、平成XX年3月31日まで支出した経費が補助の対象となります。

交付決定日以前や平成XX年4月1日以降に支出した分については原則経費として認めらず、補助を受けることはできません。

補助金の事業期間を確認し、その期間内に事業が終了するようスケジュールなどを調整しておく必要があるでしょう。

■実績報告書と支出証明書類の提出義務

補助金交付決定の通知を受け取ってから計画していた補助対象の事業をスタートさせます。そして、事業が終了したら、実際に取り組んだ内容を記載した報告書と支出内容がわかる証明書類を定められた期日までに提出しなければなりません。

提出書類のチェックを経てから交付される補助金の金額が確定することになります。期日までに書類を提出できないと補助金を受け取ることができなくなってしまいます。

■関係書類は事業終了後5年間保存

補助金を利用した事業者は、事業に関係した書類(帳簿や支出証明書類)を補助事業の完了の日が属する年度の終了後5年間保存しておかなければなりません。

終了後5年の間に会計検査院による検査等が行われる可能性があるため、要求があった際に関係書類をいつでも閲覧できるよう保存の義務が課せられています。

補助金が交付されたからといって書類をすぐに処分してしまうことはできませんので気をつけてください。

補助金コンサルティングについては、こちらからお問い合わせください。

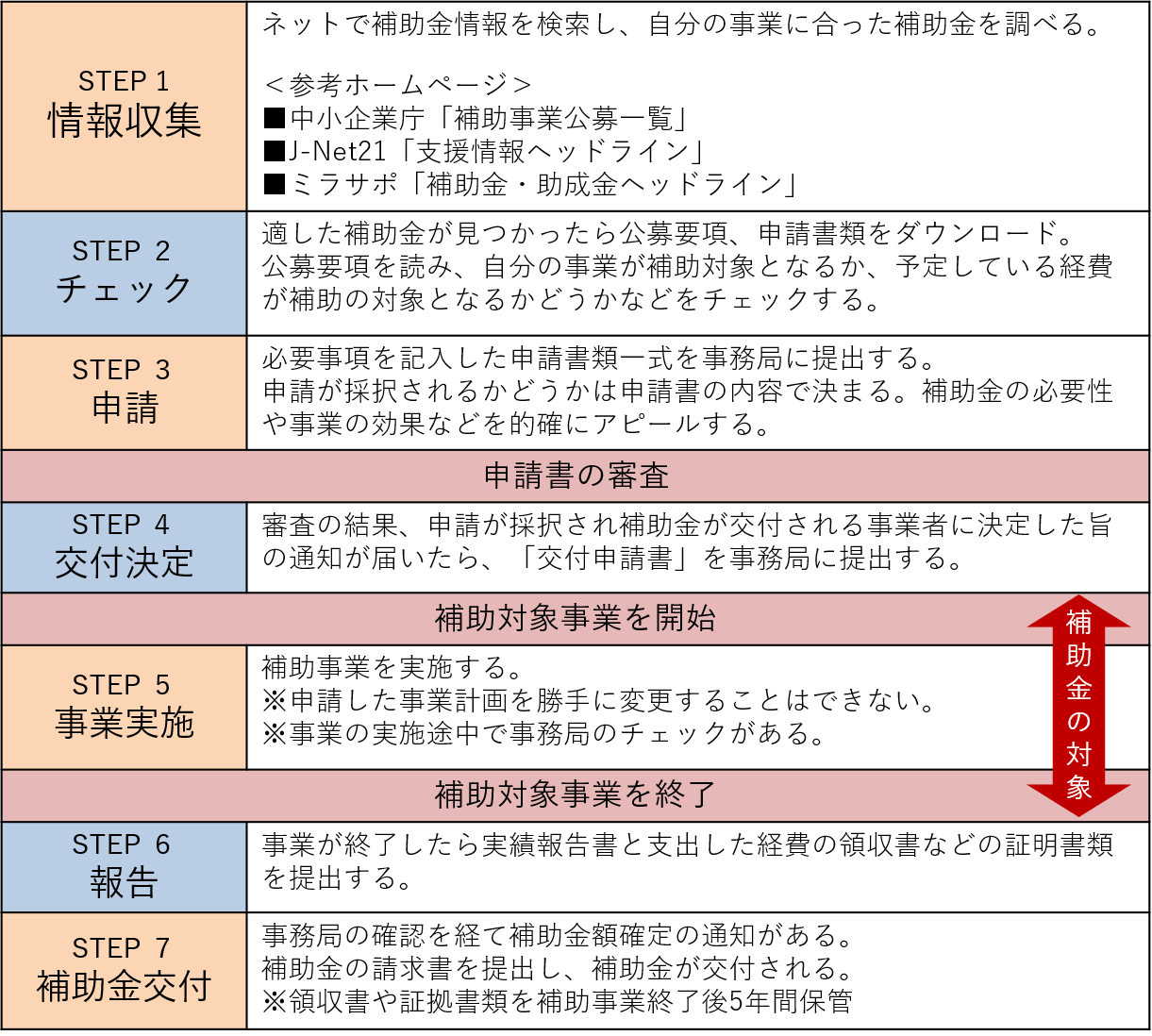

■補助金活用までの流れ

補助金を活用しようとする際の情報収集から補助金交付までのおおまかな流れは以下のようになります。

補助金の申請から最後の交付(補助金の受け取り)まで、各段階で事務局との間でさまざまな必要書類をやり取りしなければなりません。また、事業の状況報告の義務もあります。

このように結構な手間がかかりますので、補助金を活用する場合にはしっかりと取り組む必要があります。

参考:創業補助金 東京事務局「補助金早わかりガイド」

<補助金情報掲載サイト>

■中小企業庁

■J-Net21(中小企業ビジネス支援サイト)

■ミラサポ(未来の企業★応援サイト)

参考:創業補助金 東京事務局「補助金早わかりガイド」