【経営力向上計画】A類型とB類型、2つのタイプ。新規出店ならばB類型

【経営力向上計画】A類型とB類型、2つのタイプ。新規出店ならばB類型

みなさん、こんにちは。「アイデア光る事業法務エキスパート」行政書士の中牟田です。

以前、ある経営者の方に経営力向上計画のご説明を始めたところ、その方から「それは、〇〇〇〇業でしか使えないんですよね?」と尋ねられたことがあります。

お仲間に、実際に経営力向上計画の認定申請をし、即時償却などの税制優遇の措置を受けられた方がいらっしゃって、その方からの情報のようでした。

電気・水道・鉄道・銀行業・性風俗など一部対象外となっている事業はありますが、世間にあるほとんどの事業は対象となっています。

このような特定の事業でしか利用できないという誤解は、おそらく経営力向上計画の制度をよくご存じではなかったからかもしれません。

経営者の方が、制度の詳しい内容までおわかりにならないの当然のことですし、これはサポートする側の説明が不十分だったことが原因かもしれません。

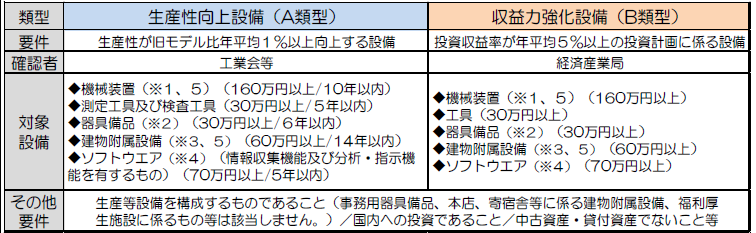

経営力向上計画には「A類型」と「B類型」という2種類のタイプがあります。

どちらのタイプでも、「即時償却」または「取得価額の10%の法人税控除」という税制措置が得られることは同じですが、投資の内容と手続き方法が異なります。

簡単に言うと

●機械装置の購入 → A類型

●店舗の改装・開店 → B類型

となります。

当事務所で経営力向上計画認定申請のご支援をさせていただいている飲食店や美容サロンの事業者様は、新しい店舗をオープンされる度に、この「B類型」を活用されています。

「B類型」では、事業に必要な機械装置(厨房機器、シャンプー台など)の購入費用だけでなく、内装工事・電気設備工事・給排水工事など店づくりにかかった工事費用も含めて、「B類型」の収益力強化設備として計上し、即時償却または法人税控除の税制措置を受けることができます。

※但し、対象となる設備には以下のような最低価格要件があります。すべての工事を含めることはできません。

新しい店舗を造るとなると(居抜きの場合は別として)、1,000万円程度の投資が必要になってくるかと思います。

仮に、「B類型」の収益力強化設備として1,000万円計上できた場合、

その1,000万円分を即時償却するか、法人税を100万円(1,000万円×10%)控除するかというのは、かなり大きなメリットを得ることができます。

この「B類型」の認定申請は「A類型」と比べると手間と時間がかかります。税理士の先生による投資計画案の事前確認、管轄の経済産業局への確認申請書類の持参と説明が必要です。

投資金額が大きいほど得られる税制メリットも大きくなります。

新しい店舗の開店や改装を計画されている事業者様は、この経営力向上計画のB類型認定をぜひ検討されることをお勧めします。

経営力向上計画について詳しくお知りになりたい場合は、当事務所にお気軽にお問い合わせください。